به قلم دکتر سیدوفا مشکوة

اگر مناقشهٔ اوکراین معماری امنیتی اروپا را دگرگون ساخت، آنگاه طوفان خاورمیانه در سال ۲۰۲۶، زخمی عمیق بر پیکرِ قلب تپندهٔ انرژی جهان گشوده است که پیامدهای ژئوپلیتیکی آن برای سالها باقی خواهد ماند. این دیگر یک جنگ محلی صرف نیست، بلکه رویارویی فراگیری است دربارهٔ حاکمیت انرژی، گذرگاههای حیاتی دریایی، رقابت قدرتهای بزرگ و اعتبار نظام مالی بینالمللی.

۱. شوک انرژی: از ضربهٔ فیزیکی تا سهگانهٔ فرسایش اعتماد

بحران انرژی، مستقیمترین و مخربترین برونداد این مناقشه است. منطق زنجیرهای این شوک را به شرح زیر میتوان ترسیم کرد:

- ضربهٔ فیزیکی (سمت عرضه): تردد روزانه نفتکشها از تنگه هرمز تقریباً به صفر رسیده است.

- شوک قیمتی (سمت تورم): قیمت نفت برنت از مرز ۱۰۰ دلار فراتر رفت و تا ۱۱۸ دلار نیز افزایش یافت؛ قیمت گاز طبیعی در اروپا ۶۰ درصد جهش کرد.

- بازتاب سیاسی-مالی (سمت تحریم): آمریکا و اروپا شدیدترین تحریمها علیه ایران را اعمال کردند که هدف اصلی آن «ناوگان سایه» نفتکشهای ایرانی بود. این امر به نوبه خود خریدارانی مانند چین را به سمت یافتن مسیرهای جایگزین سوق داد و در نتیجه زنجیرهٔ تأمین جهانی را به طور غیرمستقیم مختل ساخت.

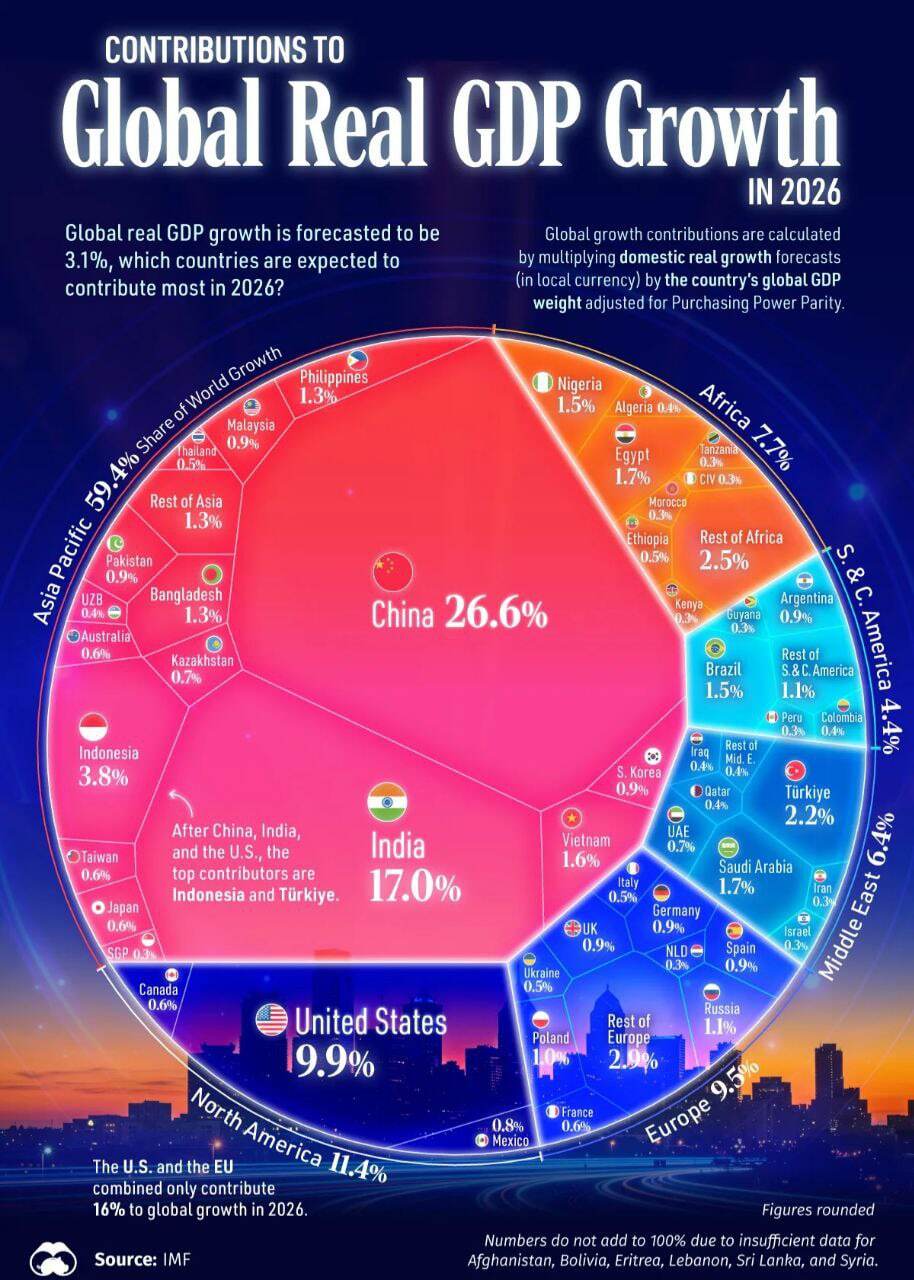

صندوق بینالمللی پول سه سناریوی اقتصادی را ترسیم کرده است:

- خوشبینانه (پایان زودهنگام درگیری): قیمت نفت به ۸۲ دلار، رشد جهانی ۳.۱ درصد در ۲۰۲۶.

- بدبینانه (که اکنون بسیار محتمل شده): قیمت نفت حدود ۱۰۰ دلار، رشد جهانی ۲.۵ درصد.

- بحرانی (لبهٔ رکود): قیمت نفت ۱۱۰ تا ۱۲۵ دلار، رشد جهانی ۲ درصد (در آستانهٔ رکود جهانی).

در حال حاضر جهان در آستانهٔ سناریوی «بدبینانه» قرار دارد. افزون بر نفت، یکسوم تجارت جهانی کودهای شیمیایی از این منطقه عبور میکند؛ افزایش قیمت آن به طور مستقیم هزینههای غذایی را در مناطق آسیبپذیر مانند مصر، ترکیه و آفریقا سر به فلک کشیده است.

۲. دو جبههٔ فشار حدی: خونریزیِ شریانهای ایران و «تیری که به سنگ خورد» مصر

در این مناقشه، دو کشور در دو جبههٔ متفاوت بیشترین فشار را تحمل میکنند: ایران که در خط مقدم جنگ مستقیم قرار دارد، و مصر که به دلیل موقعیت گذرگاهی خود «تیرِ سنگخور» شده است.

ایران: فروپاشی ساختاری و تابآوری جنگی

اقتصاد ایران پس از سالها تحریم، پایهای بس شکننده دارد. جنگ ضربهای سهگانه به آن وارد کرده است:

- شوک تجاری: بیش از ۹۰ درصد تجارت دریایی متوقف شده و صادرات نفت تقریباً به صفر رسیده است.

- تبخیر داراییها: بنیاد دفاع از دموکراسیها (FDD) خسارت اقتصادی را حداکثر ۳۰۰ میلیارد دلار برآورد کرده که تخمین میانی ۱۴۴۰ میلیارد دلار است. خود ایران زیان را حدود ۲۷۰۰ میلیارد دلار (معادل ۵۷ درصد تولید ناخالص داخلی) اعلام کرده است.

- سقوط ارزش پول: ریال به شدت سقوط کرده؛ نرخ غیررسمی به ارقام نجومی رسیده و تورم مواد غذایی به ۱۰۵ درصد افزایش یافته است. صندوق بینالمللی پول پیشبینی میکند اقتصاد ایران ۶.۱ درصد کوچک شده و تورم به نزدیک ۷۰ درصد برسد.

اما در شرایط حدی، ایران تابآوری ویژهای نیز نشان میدهد. پژوهشهای مؤسسه خاورمیانه (MEI) نشان میدهد که «شبکه سایه»، قاچاق زمینی و کریدور دریای خزر، همراه با حمایت احتمالی چین، به ایران امکان میدهد که حداقل سطحی از فعالیت اقتصادی را حفظ کند. ایران «رقیبی است که به آسانی تسلیم نمیشود، اما در هر لحظه ممکن است فروپاشد».

مصر: قربانیِ بیتقصیرِ گیر افتاده در میانه

مصر مستقیماً در جنگ شرکت ندارد، اما شاید سنگینترین هزینه را پرداخت میکند:

- کانال سوئز: درآمد سالانه حدود ۹.۴ میلیارد دلاری این کانال تقریباً به صفر رسیده و مجموعاً حدود ۱۰ میلیارد دلار زیان انباشته شده است.

- تورم و فرار سرمایه: نرخ تورم به ۱۵.۲ درصد رسیده، بدهی خارجی ۱۶۳.۹ میلیارد دلار است و نزدیک به ۹ میلیارد دلار سرمایهٔ خارجی فرار کرده است.

- پناهندگان و امنیت: مصر میزبان حدود ۱۰.۵ میلیون آوارهٔ خارجی ناشی از مناقشات منطقهای است که بار سنگینی بر خدمات عمومی تحمیل کرده است.

۳. چرخش آرام: بازتعریف نقش چین و آمریکا و «افول نسبی» هژمونی ایالات متحده

این مناقشه لزوماً نظم قدرت در خاورمیانه را منجمد نمیکند، اما قواعد بازی قدرتهای بزرگ را به طور کامل دگرگون ساخته است.

چین: برندهٔ نهفته؟ پکن در ظاهر خواستار خویشتنداری است، اما در عمل به سه منافع کلیدی دست مییابد:

- خرید نفت ارزان: در سایه تحریمهای ایران، چین نفت آن را با تخفیف قابل توجه خریداری میکند.

- بازار بازسازی: برآوردها حاکی از نیاز ۶۵۰۰ تا ۸۰۰۰ میلیارد دلاری به بازسازی منطقه است که «غول ساختمانسازی» چین را وارد میدان میکند.

- گسترش فضای ژئوپلیتیک: با درگیری آمریکا، چین بیسر و صدا گامهایی برمیدارد، مانند تعمیق همکاری با عربستان سعودی در زیرساختهای دیجیتال و تسویه حساب فرامرزی (پرداخت نفت با یوان).

شورای آتلانتیک معتقد است چین حتی با انفعال نیز سود میبرد؛ اما اگر به «فعالیت» روی آورد و عملاً در بازسازی ایران مشارکت کند، میتواند پایههای ژئوپلیتیک منطقه را جابهجا کند.

آمریکا و متحدانش: فرسایش هژمونی و کاهش اعتبار مالی واشنگتن هرچند قدرت نظامی خود را به رخ کشیده، اما رهبری اقتصادیاش به شدت زیر سؤال رفته است. نشست صندوق بینالمللی پول و بانک جهانی نشان داد که آمریکا دیگر نمیتواند «به طور طبیعی» به تنهایی بحرانهای جهانی را حل کند، زیرا خود یکی از موتورهای اصلی درگیری و عامل اختلال در شبکه تجارت جهانی است.

۴. قبضی به گزاف: رقم بازسازی «نجومی» و پارادوکس تأمین مالی

نبردها هر چند پایان یابند، قبض بازسازی ممکن از خود جنگ ویرانگرتر باشد. برپایه برآوردهای اولیه، کل نیازهای بازسازی خاورمیانه بین ۶۵۰۰ تا ۸۰۰۰ میلیارد دلار تخمین زده میشود.

- غزه: در ده سال آینده به ۷۱۴ میلیارد دلار نیاز دارد که ۲۶۳ میلیارد آن تنها برای ۱۸ ماه نخست است.

- ایران: دست کم ۲۲۰۰ تا ۲۶۰۰ میلیارد دلار.

- سوریه: حدود ۲۰۰۰ میلیارد دلار.

- کمک ۵ میلیارد یورویی اروپا در برابر این ارقام ناچیز است.

پارادوکس واقعی آنجاست که چه کسی این گودال بیپایان را پر میکند؟ کشورهای عرب حاشیه خلیج فارس به دلیل کاهش قیمت نفت و تمرکز بر روابط اقتصادی با چین، دچار «کمخونی مالی» شدهاند. غرب تمایل دارد از وام (نه کمکهای بلاعوض) با شرایط سیاسی استفاده کند. سرمایه چینی نیز همراه با بدهکاری و چانهزنی سیاسی عرضه میشود. بازسازی نه خیریه، بلکه «تبدیل مجدد نفوذ ژئوپلیتیک» است.

۵. ماتریس «برندگان و بازندگان»: مقایسه ساختاری در چهار بُعد

| بُعد | برندگان / نسبیاً منتفعشوندگان | بازندگان / مناطق آسیبدیده | منطق حاکم |

|---|---|---|---|

| کشور/منطقه | چین (فضای استراتژیک، انرژی ارزان، قراردادهای بازسازی)؛ بخشی از منافع نظامی اسرائیل | ایران (فروپاشی اقتصادی، حمله به حاکمیت)؛ مصر (تعطیلی کانال، فرار سرمایه، پناهندگان)؛ اوکراین (انحراف توجه جهانی) | توزیع مجدد قدرت؛ کشورهای صنعتی خارج از منطقه، سرمایه را جذب میکنند؛ کالاهای عمومی جهانی در منطقهٔ درگیری منهدم میشوند |

| بخش اقتصادی | بیمه کشتیرانی (حق بیمه سرسامآور)؛ مجتمع نظامی؛ ارزهای دیجیتال (جانشین ذخیره ارزش)؛ تجار غلات (سود از نوسان قیمت) | واردکنندگان انرژی جهان (افزایش هزینه تولید)؛ توریسم دریای سرخ و مدیترانه (به صفر رسیدن)؛ تجارت کود شیمیایی (گسست زنجیره) | نظم کهن از هم گسسته؛ چرخهٔ «ثبات-رشد» قطع شده و منطقه به فضایی با ریسک و موانع بسیار بالا تبدیل شده است |

| مالی/پول | دلار؟ (آسیب دیده از «تسلیح شدن» دلار)؛ یوان چین (آزمایش تسویه فرامرزی نفت)؛ طلا | ارزهای بازارهای نوظهور (وحشت کاهش ارزش همگانی)؛ معاملات آتی نفت سنتی (تحریف شده توسط شوک سیاسی) | مناقشه ژئوپلیتیک به «زمینهٔ آزمایش سلاح مالی» تبدیل شده است؛ اعتبار پول ریشه در بیطرفی سیاسی دارد |

| چشمانداز انرژی | گاز خطلولهای (قطر، جمهوری آذربایجان)؛ ذخایر استراتژیک نفت (آمریکا، ژاپن، کره)؛ انرژی هستهای (بازگشت به استقلال انرژی) | بازار نقدی جهانی گاز طبیعی مایع؛ خریداران سنتی آسیایی وابسته به هرمز | «جانشینهای حاشیهای» گران میشوند؛ «انرژی غیرمتمرکز» به یک نیاز استراتژیک تبدیل میگردد |

پیشبینی آینده: راهحلی ناهموار و «فرمول بازآرایی» ژئوپلیتیک

مراکز معتبر بینالمللی اجماع دارند که تداوم درگیری، رشد تولید ناخالص داخلی جهان را ۰.۵ تا ۱ درصد دیگر کاهش خواهد داد و چه بسا روایت پیشین رشد را کاملاً معکوس کند.

این هزینهها طرفهای درگیر را به سمت میز مذاکره سوق میدهد. «فرمول بازآرایی» نظم آتی به سه متغیر بستگی دارد:

- بردار پایانی جنگ ایران و آمریکا: آیا به توافقی از نوع «برجام دوم» میانجامد یا درگیری کمشدت و فرسایشی ادامه مییابد؟

- عمق مداخلهٔ چین: آیا چین صرفاً «ناظر سودبر» خواهد بود یا با ارائه ضمانتهای امنیتی به «تثبیتکنندهٔ جبههها» بدل میشود؟

- انتخاب اقتصادی کشورهای عرب خلیج فارس: آیا به همکاری پیشین تهران-ریاض بازمیگردند یا کاملاً در بلوک امنیتی غرب برای پوشش ریسک ادغام میشوند؟

مناقشه کنونی به چیزی شبیه به «رویارویی پیچیدهٔ زنجیره تأمین عصر صنعتی با نبرد مالی عصر اطلاعات» تبدیل شده است. در گذشته، یک بحران منطقهای تنها قیمت نفت را تحت تأثیر قرار میداد؛ اما امروز انتظارات تورمی جهانی، اعتبار مالی بینالمللی، امنیت غذایی و حتی قواعد رقابت قدرتهای بزرگ را دستخوش تلاطم میکند. در این میدان، هیچ برندهٔ مطلقی وجود ندارد؛ اما کشورهایی که توان ارائهٔ جایگزین، حفظ صبر راهبردی و برخورداری از عمق بازار داخلی را داشته باشند، بیتردید پس از جنگ قدرت سخن گفتن بیشتری خواهند داشت.

خاورمیانه بر سر دوراهی قرار دارد؛ مسیری که در پیش میگیرد، دیگر تنها «نفت در برابر امنیت» نیست، بلکه آزمایشی نوین در «نقدشوندگی پول، کربنزدایی انرژی و حاکمیت سیاسی» برای صلح یا جنگی تمامعیار خواهد بود.